こんちゃ。

こないだスレッズでNISAのことぽろっと呟いたら意外にオフラインの友達からそういう話聞きたいって反応が多くて書いてみた。

昔の自分もそーやったんやけど、投資はよくわからんし怖いよね。

お金無くなる可能性あるんじゃない?

とか不安あるよね。

とりあえず今回はあんまり専門用語とか含んだ話はぬきにして

てゆーかなんで投資した方がいいの?

みたいなマインド的な話をしていこーかと。

ぼくらが投資(資産運用)をしないといけない理由

- シンプルにお金が増える(可能性が高い)

- これからの日本が割と絶望的でほぼ確実にお金に困る

- 子供に金融知識をつけるために

- 物価上昇に賃金が追いついてない

順番に解説するよー。

シンプルにお金が増える可能性が高い

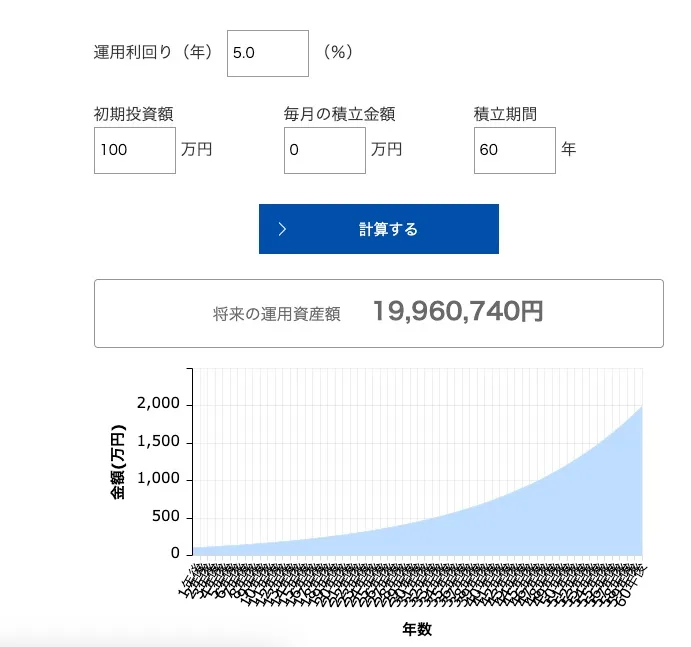

「eMAXIS Slim 全世界株式(オール・カントリー)」

っていう(名前長いけど)これひとつ買っておけば世界中の企業に分散投資できる投資信託の商品があるんやけど、これを100万円分購入して、60年間放置しといたらなんと約2000万円にまで増えるポテンシャルがあります。

すごいよねー。老後2000万円問題とか楽勝じゃね?

この商品の直近20年間の平均利回りが8.98%くらいやから5%は控えめな試算だよ。

(ちなみに直近5年は15.62%。100万円が5年で217万円になってる計算)

それに対して銀行の普通預金は0.001%やから100万円を10年間預けてても、もらえる利息は1,000円しかないから銀行にフルベットして置いておく理由がないよね。

これからの日本が割と絶望的でほぼ確実にお金に困る

どういう事かって言うと、日本が少子高齢化と人口減少がとんでもない速度で進んでいってるのは承知の通り。

具体的にどれくらいのスピードかデータで見ると…

2010年の人口が1.28億人だったのに対して

2060年の人口は0.87億人ていう試算。なんと今より4000万人の人が日本から消えます。

参照:内閣府データ

それでいてかつ、65歳以上の人口割合が

2010年が約23%に対して

2060年は約40%が65歳以上。

0.87億人中の半分近くが65歳以上のじじーとばばーなわけですよ。

わいもその中の1人の予定やけどw

お金を最も使って経済を潤す20〜50代が少なくなると

- 経済規模が縮小する

- 税収は減る

- 高齢者が増えて社会保障費は増える

- 税金は上がる

- 年金は減る

- 公共施設・インフラは老朽化する

僕らが生きてる間にほぼ確定してる未来、まぁまぁきつくない?笑

年金なんて少ないかもなーじゃなくて、まじで雀の涙程度にしかないと思うんよねー。

だって払うのは積み立てた自分のお金じゃなくて、自分がじじーの時の若者やもん。

この辺が自分たちが生きてる時代に確定事項なんですよね。

子供に金融知識をつけるために

日本て学校で「お金」について教える時間がゼロなので、子供が金融知識が高いかどうかは「完全に親に依存」します。

小学校に限らず中学、高校、大学までお金のことを勉強することなく社会人になります。

金融教育がほぼゼロやから習ってないのでぼくらが「投資のことよく分からない」は当たり前なのよね。

でも親が分からんかったら子供も当然お金のことよく分からんまま大人になるよ!!

言うまでもなく自分たちの世代より、子供、孫の世代の方がもっともっと厳しい日本が待ってるやろうから、せめてお金の知識はつけてあげたいなーと思うわけです。

投資(資産運用)すべきじゃない人

基本的にみんなNISAの制度使って資産運用すべきやけど、

例外的に「こう言う人は投資しない方がいい」ていう人の特徴も紹介します。

運用期間がとれない高齢者

投資は基本的に長期運用が前提なので、そもそも運用期間が短い高齢者は投資にあんまり向いてません。

10年とか15年くらいのスパンでみると高確率で資産は増える可能性高いけど、数年くらいのスパンやと暴落が来たタイミングで試算が目減りする可能性が十分あるから、運用期間が短い人は向いてません。

余剰資金がない人

投資は余剰資金でやるべきものなので、そもそも生活防衛費ぶんすらの貯金がない人はまずは貯金をつくることからおすすめ。

具体的にいくら?ていう話なんやけど、界隈では生活費の半年〜1年分て言われてます。

月に家で30万円を使う家庭だったら、180〜360万年の貯金を最低限手元に置いておいて、それよりあふれた分は投資(資産運用)にまわしていきましょーて考え方です。

ちなみに僕は200万くらいのキャッシュがあれば生活で特に困ることないので溢れた分は何かしらの投資に回してます。

短期的な資金を求める人

どうしても一時的に暴落相場に出くわすことはあるので資産がマイナスになることもあるので、短期的にお金を増やしたいって人は向いてません。

投資は長期で保有してこそ力を発揮します。歴史上、株式は長く(15年以上)持てば勝率100%なんでね。

老後の資金づくりは割と楽勝だよ〜

日本はお先真っ暗でやばいみたいな話したけど、しっかりと金融知識をつけたらそんなに悲観的になる必要もなく、老後のお金なんてつくるの割と簡単よって話も最後に。

例えば!

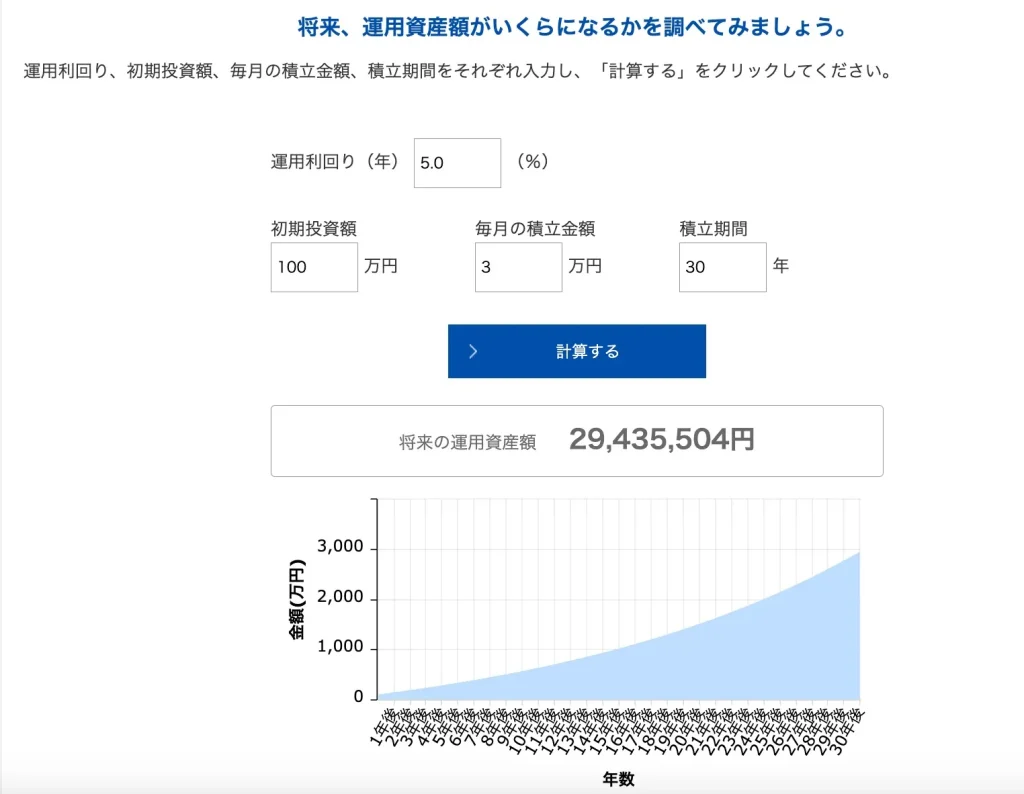

モデルケース35歳。

手元に余剰資金が100万円あったとするね。

- 100万円を使って一括で利回り5%の投資信託を購入

- さらに毎月3万円だけ30年間積み立てる。

- 総支払額は1180万円となる

この資産を利回り5%で運用できたとすると、30年後の65歳には1180万円が2,943万円に化けてます。

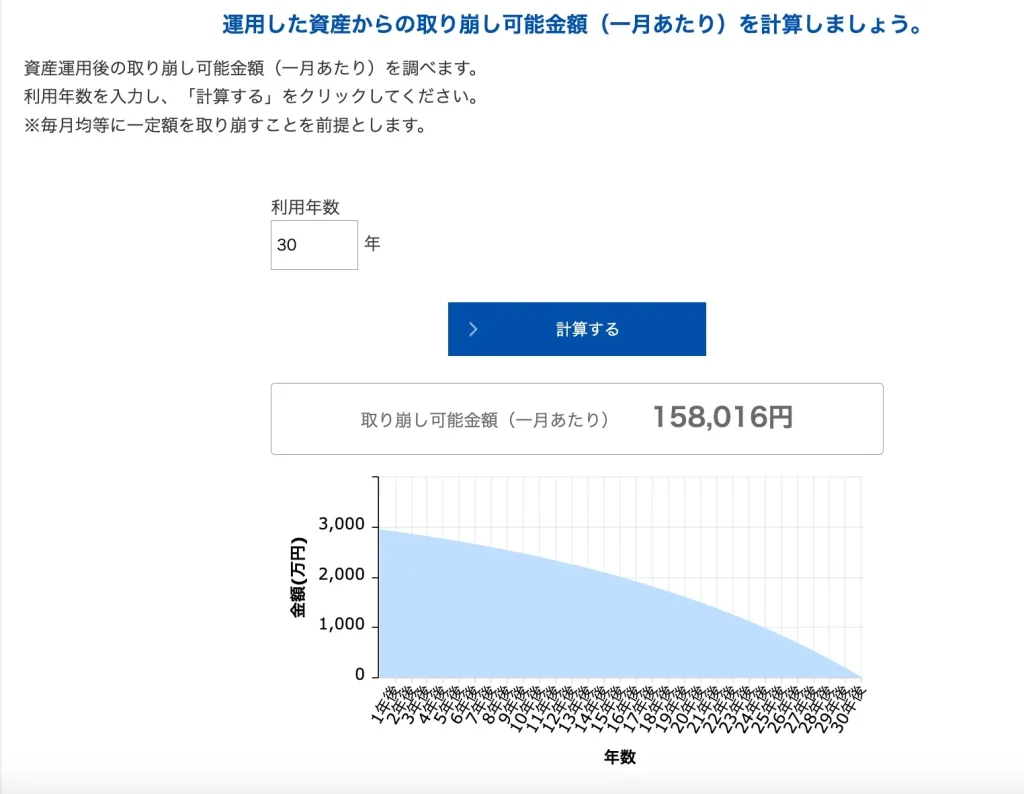

で、実はここからがさらに凄いところで、この2,943万円をさらに30年間(85歳まで)運用しながら取り崩すと、毎月158,016円(総額5,688万円)を受け取ることができます。

158,016円✖️12ヶ月✖️30年=5,688万円

「総支払額1,180万円が5,688万円に化けました」

これが投資の複利の力です。

どう?資産運用したくなってきたんじゃない?笑

よくある質問

お金が無くなることもあるんじゃない?

結論から言うと投資信託を買えば価値が0円になることはないです。

投資信託はいろんな会社の株を寄せ集めたパックで業績が悪いところは自動で排除されて業績がいい会社の株を買い足すようになってるから価値が0円になることはありません。

例えば「トヨタの株を買う」これは個別株を買うっていう表現するんやけど、特定の意ひとつの会社の株を買うと、その会社が潰れたら株に当ててた資産は0円になっちゃいます。

いっぱいありすぎて何を買えばいいかわかんない

いっぱい商品があって、何買えばいいかわかんない!!ていう声はよく聞きます。

ぶっちゃけ定番の商品が5〜10個くらいあるからそれだけ買っておけばおkです。

今回は具体的な商品の説明まではしないけど、また今度の機会にぼくが買ってる商品の紹介もしよーかなと思います。

おわり

今回はこんな感じで、なんで資産運用した方がいいのかっていう話をまとめてみました。

感想とかご意見ありましたらコメントくださいませ。

ではでは。

応援クリックよろしくお願いします!